FAQ

CISTECジャーナル

2019/08現在

Q.1-1 |

貨物を輸出したり、技術を提供したりする場合、前もって確認しなくてはならないことはありますか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-1 |

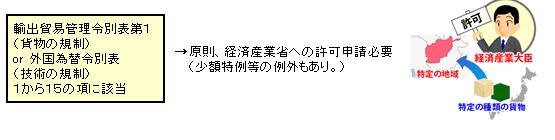

輸出したり技術提供したりする前に、予め政府の許可等の要否を確認する必要があります。例えば象牙などの絶滅危惧種を輸出する場合は、日本が締結した条約等を誠実に履行することを定めた外為法第48条第3項の輸出承認が、ロケット等の構造材料である炭素繊維等を輸出する場合には、安全保障輸出管理に関する外為法第48条第1項の許可が必要になることがあります。

①や②に当てはまる場合は、原則、輸出したり(通関手続きを行う前)、技術提供したりする前に経済産業大臣の許可が必要です。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.1-2 |

技術も規制されるとのことですが、外国人に技術を提供する場合にのみ規制の対象になるのでしょうか。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-2 |

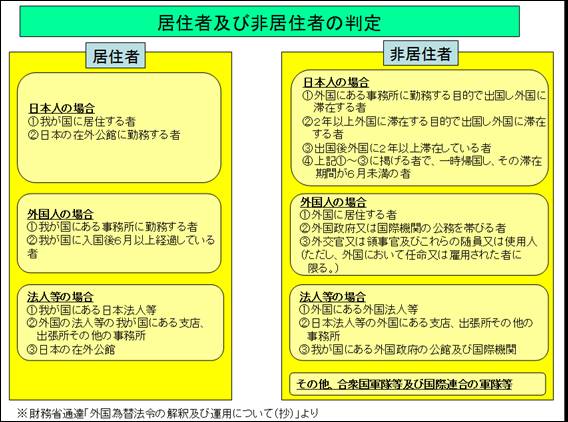

技術提供は、取引相手の国籍によるのではなく、外国において技術を提供する場合と日本国内であっても居住者から非居住者に技術提供する場合に規制の対象となります。「居住者」「非居住者」の区分は、外為法の定義に加えて財務省の『外国為替法令の解釈及び運用について』で規定されています。また、法人と個人の別に分けて判断することになります。 規制内容を大きく整理すると、次のような場合に、規制の対象になります。実際の法律の条文とそれらの適用はなかなか難しいのですが、この基本を抑えてください。 ① 国内から外国において提供する場合(提供元、提供先が、居住者か非居住者かを問わない) ※経済産業省 安全保障貿易管理課のホームページより抜粋 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.1-3 |

海外出張に際し技術資料を携行する予定です。その資料を出張者である私だけが利用する場合、これについても技術の提供として規制の対象になるのでしょうか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-3 |

自分だけがその資料を使う目的で技術資料を持ち出すのであれば、役務取引は生ぜず、規制の対象外です(根拠:外為法第25条第1項、同条第3項第一号)が、事故を未然に防ぐために、例えば「海外出張時輸出管理チェックシート」のようなものを用意し、社外に持ち出す技術の管理をすることをお勧めします。管理方法の詳細は『安全保障貿易管理ガイダンス』をご参照ください。

また、次のような場合には自己使用とは判断されず、非居住者への技術提供となりますので、その場合にはリスト規制及びキャッチオール規制を確認し、経済産業大臣の許可の要否をご確認ください。 ・現地でリスト規制に該当する貨物を製造するために「技術資料」を使用する

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.1-4 |

シンガポールへ海外出張することになり、普段、業務で使っている市販のノートパソコンを携行する予定です。携行する理由は、日本で普段行なっている社内業務を行うため(メールチェックなど)であり、海外で提供する予定はありません。あくまでも自己使用が目的です。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-4 |

技術(プログラムを含む。)に関しては、自己使用目的で携行するので規制の対象外です(根拠:外為法第25条第1項、同条第3項第一号)が、現地に置き忘れたり盗難事故等を未然に防ぐために、例えば「海外出張時輸出管理チェックシート」のようなものを用意し、社外に持ち出してもよい技術なのか管理の対象とすることをお勧めします。管理方法の詳細は『安全保障貿易管理ガイダンス』をご参照ください。 貨物については、自己使用であっても輸出することには変わりはありません。パソコンは、具体的には、輸出令別表第1の8の項や9の項(7)での該非判定が必要です。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.1-5 |

社内技術データをストレージサービスに預けることを検討していますが、ストレージ用のサーバーが外国にある場合は外為法上の規制を受けますか。ストレージ用のサーバーがどこに設置されているか分からない場合はどう対応すればよいでしょうか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-5 |

御社自らが技術データを使用するためだけにストレージサービスを利用する契約になっていて、その契約通りに技術データを使用するのであれば、外国に設置されたサーバーに保管される場合であっても、外国において又は非居住者への技術提供として扱う必要はありません。しかしながら、たとえばストレージサービス提供者等が当該技術データを閲覧、取得又は利用できることを知りながら契約する場合は規制の対象となることが役務通達別紙1-2 いわゆるクラウドコンピューティングサービスの解釈で規定されていますのでご留意ください。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.1-6 |

社内技術データをストレージサービスで保管しているのですが、海外子会社にもアクセス権を付与して、そこで技術等のやり取りを行う予定です。この場合、海外子会社への技術提供となり、外為法第25条の対象となりますか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-6 |

御社から海外子会社への技術提供となり、外為法第25条の対象となります。役務通達別紙1-2 いわゆるクラウドコンピューティングサービスの解釈(1)のなお書きでその旨が説明されています。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.1-7 |

私たちの大学では留学生を受け入れ、一緒に研究を行っています。ある留学生が帰国することになったのですが、何か気をつけることはありますか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-7 |

あらかじめその留学生が外国において技術を再提供することが分かっている場合や、その可能性がある場合には、技術資料(USBメモリなどに記録したものも含みます。)の外国への持ち出しや、技能訓練などによる技術の提供に際し、規制の対象となる技術提供の有無について確認する必要があります。 許可が必要な技術である場合の対応は ① 提供者である教員等が、留学生に対する許可申請を行う際に、留学生の行う技術の再提供についても予め許可を取得する ② 留学生自身が再提供を行う前に許可申請を行う ③ 留学生自身が国外へ持ち出す前に許可申請を行う |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.1-8 |

注文したものと違うものが送られてきました。輸入申告せず保税蔵置場で一先ず保管しています。外国貨物扱いですし、中身もよく分からないので該非判定をせずに送り返したいのですが、問題ありますか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-8 |

『輸出の時点』とは、「貨物を本邦から外国へ向けて送付するために船舶又は航空機に積み込んだ時とする。(参照:運用通達0.輸出貿易管理の対象0-2輸出の時点)」と規定されています。たとえ保税蔵置場で保管していて、輸入通関が済んでいない貨物を輸入元に送り返すだけであっても、外為法上は『輸出』することに変わりありません。また『誤送品』の返送について適用できる特例は現時点ではないことから、通常の輸出貨物と同様に該非判定をする必要があります。 該非判定の方法としては、①参考のため輸入元が日本へ向けて輸出する際にどのような手続きを踏んだのか確認したり②メーカーに直接問い合わせたりといった方法があります。海外へ該非判定を確認する方法はQ&A2-8も参考になると思います。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.1-9 |

国内企業にポンプを販売しました。しばらくして、取引先が「該非判定書」を要求してきました。どうやら輸出するようです。弊社にとっては国内取引なので、対応する義務はないと思っていますがいかがでしょうか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-9 |

外為法第48条では「輸出をしようとする者」を義務の対象としており、御社のように、当該輸出取引に一切関係のない者を規制の対象とはしていませんが、平成6年6月24日の大臣通達「不拡散型輸出管理に対応した輸出関連法規の遵守に関する内部規程の策定又は見直しについて」や平成15年5月26日の「大量破壊兵器等関連貨物の輸出について」によれば、国内販売であっても、大量破壊兵器等の開発等に結びつく行為に荷担することがないように、その後輸出されることが明らかであれば直接輸出する場合に準じた慎重な対応を取ることが求められています。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.1-10 |

日本のメーカーからある商品を購入するのですが、納め先は弊社ではなく、弊社の海外子会社になります。直送してもらうべく、日本のメーカーに輸出手続きを依頼する予定です。この場合、私は輸出者ではないので、外為法の責任は問われないと理解して問題ないでしょうか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-10 |

外為法第48条の「輸出をしようとする者」は「およそ貨物の輸出を行おうとする者であり、居住者であるか非居住者であるかを問わない。また、その輸出貨物について所有権を有する者である必要はないが、自己の責任において輸出しようとする者であることを要する。」(運用通達1.1-1(2)(注))の定義からすると通関手続きも日本のメーカーが行うとのことですが、御社自身も「輸出をしようとする者」であることに変わりないと思います。用途や需要者に関して言えば、メーカーよりもむしろ御社の方が詳しい情報を入手しているはずです。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.1-11 |

国際郵便(EMS)や国際宅急便でサンプル品を輸出しますが、輸出管理の対象になりますか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.1-11 |

輸出の手段が国際郵便や国際宅急便というだけであり、輸出することには変わりないので、輸出管理の対象となります。国際郵便(EMS)で輸出する場合、少額貨物(20万円以下)のものについては、通常の輸出申告は不要ですが、その代わり税関告知書に必要事項を記入して輸出することになります。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-1 |

リスト規制とは何ですか。また、リスト規制される貨物や技術は、どうすれば調べられますか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-1 |

規制される貨物や技術は、政令(輸出令別表第1、外為令別表)で定められていて、輸出令別表第1の1から15の項で規制される貨物や外為令別表の1から15の項で規制される技術(該当)をリスト規制品と言っています。これらの政令、省令、通達の内容は、次のツールで確認できます。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-2 |

『リアクター』を輸出しますが、リスト規制の貨物か分かりません。輸出令別表第1を見ても品目が多く、何から手をつけて良いのか分かりません。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-2 |

リスト規制は、輸出令別表第1の1から15の項まで(技術であれば、外為令別表の1から15の項まで)あります。その全てに対し該非判定しなくてはなりませんが、輸出する貨物と全く関係のないものも沢山あると思います。具体的なスペック等に基づき判定すべき項番を絞ることが該非判定のポイントになります。

ご相談の貨物『リアクター』を例に、判定すべき項番の絞り方の一例をご紹介します。

ヒットするものがない。(『索引集』に掲載されている用語は法令用語なので、社内で法令用語と別の呼び方をしている場合には『索引集』で見つけることはできない。従い、社内用語の他に別の名称又は別の呼び方がないか検討する。)

ヒットするものがあり、次のように記載されている。

『輸出令別表第1・外為令別表用語索引集』の読み方は、『輸出令別表第1・外為令別表用語索引集』の【用語の見方について】で説明されているが、ここで言わんとすることは、次の政令、省令、通達で「反応器」という用語が使われているということである。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-3 |

税関で『該非判定書』を提出するようにと言われました。『該非判定書』とは何ですか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-3 |

税関では、輸出する貨物に対して輸出令第5条第1項に基づき輸出許可を受けているか若しくは受けることを要しないか、つまりは輸出者が安全保障輸出管理に関するチェックをきちんと行なったか、通関の際に書面で確認をする場合があります。『該非判定書』とは、リスト規制に該当するか否かを判定した書類のことで、CISTECから発行されている『項目別対比表』や『パラメータシート』、集積回路に限っては『公表リスト』も『該非判定書』になります。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-4 |

該非判定書を要求されました。自分で作っても良いですか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-4 |

法令等で定められた様式はありません。しかしながら、自己作成のものには条文やスペック等が正しくないものや省略すべきではない文言等を省略しているものも見受けられます。手作りの該非判定書は、その様式そのものが正しいか否かのチェックもしなくてはならなくなるので、手間とリスクを避けるためにもCISTECの項目別対比表やパラメータシートをご利用になることをお勧めします。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-5 |

『項目別対比表』と『パラメータシート』も該非判定書になります。両者の違いを簡単に表にしたので、使い勝手の良い方をご利用ください。

『項目別対比表』と『パラメータシート』を使って判定できる項番を「項目別対比表・パラメータシートと関係法令早見表」にまとめています。ご購入の際はご確認ください。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-6 |

『公表リスト』とは何ですか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-6 |

『公表リスト』の正式名称は『自主判定結果公表制度による公表リスト』といい、文字通りメーカーが貨物の該非を自主判定し、その結果、非該当であるものをリスト化して公表しているものです。 『公表リスト』の対象となる貨物は「集積回路」(IC)に限定されますが、通関の際、インボイスに公表企業名(メーカー名)、型番、公表年月を記入し、通関を行うことができるので便利です。 ※ 税関より特段の指示がある場合には、これに従ってください。

『公表リスト』についての詳細は、こちらをご覧ください。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-7 |

『弁』の該非判定をしているのですが、貨物等省令第2条第2項第七号の「呼び径」の意味が分かりません。何か参考になるガイダンスはありませんか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-7 |

『項目別対比表』や『パラメータシート』を使って該非判定する場合は、「運用通達」や「役務通達」の用語の解釈が盛り込まれているので、解釈が不分明な場合はまずはそれらを確認することになりますが、「呼び径」については解釈がありません。 解釈がないものについては、CISTECが発行している『輸出管理品目ガイダンス』にある解説等をお読みになることをお勧めします。 今回の案件については、『輸出管理品目ガイダンス<化学兵器製造関連資機材>』を参考にしてください。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-8 |

米国のメーカーから購入したリアクターを該非判定したいのですが、メーカーに問い合わせをするための英文の『項目別対比表』や『パラメータシート』はないのでしょうか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-8 |

CISTECでは、英文の『項目別対比表』や『パラメータシート』は作成していませんが、輸出令別表第1や外為令別表で規制されている貨物や技術は、もともと国際的な取り決め(以下「レジーム」という。)が根拠となっています。レジームに参加している国であれば、同じような貨物や技術で規制しているはずなので、関連するレジームの英文やレジームに参加している国のリスト規制の条文を参考にして該非判定をされてはいかがでしょうか。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-9 |

中古の工作機械を中国に輸出したいのですが、税関から、位置決め精度を確認したいので該非判定書を提出するように、と言われました。中古の場合でも該非判定書は必要なのでしょうか。また、当該工作機械のメーカーに該非判定書の発行を依頼したのですが、中古品については該非判定書は発行できないと断られました。一体どのようにすればよいのでしょうか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-9 |

中古の工作機であっても輸出するのであれば該非判定は必要です。 メーカーからの該非判定書の入手が困難ということですので、民間の測定/検査機関に相談し該非判定書を作成して下さい。(工作機械メーカーによっては有料で測定するところもあるようです。また、民間の測定/検査機関は有料となります。) なお、電子制御された工作機械には、NCソフトなど外為令別表の該非判定の必要があることにもご留意下さい。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-10 |

化学物質の該非判定についての質問です。化学物質の名称は1つとは限らないため、該非判定の見落としがないか不安です。化学物質を特定する良い方法はありませんか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-10 |

一般的に、化学物質の該非判定はCAS番号(Chemical Abstracts Service)を調べ、それに基づき該非判定を行うことが最も有効と考えられています。CAS番号が分かれば、CISTECから発行しています『輸出管理品目ガイダンス<化学製剤原料関連>』や『パラメータシート』から規制されている化学物質のCAS番号を確認することが可能です。

CAS番号の調べ方としては、次の方法があります。 ① 購入品であれば、購入元に問い合わせる。可能であればMSDS(化学物質等安全データシート: Material Safety Data Sheet)を入手されることをお勧めいたします。 ② 独立行政法人科学技術振興機構が提供している『J-GLOBAL』(旧『日本化学物質辞書Web』はJ-GLOBALと統合)で調べる。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.2-11 |

政省令の改正があり4月1日施行となっています。フォワーダーに貨物を引き渡すのが3月31日、通関予定日が4月1日となっていますが、改正前の『該非判定書』を使えばいいのか、それとも改正後の『該非判定書』を使えばいいのかわかりません。どちらでしょうか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.2-11 |

税関の確認は輸出申告をする時に行われますので、通関日が4月1日ならば改正後の『該非判定書』を使ってください。『項目別対比表』や『パラメータシート』をご利用の場合、どちらにも必ず施行日が記載されていますのでご確認ください。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.3-1 |

メーカーから製造機器を購入して、シンガポールにある日系のビールメーカーに輸出したいのですが、リスト規制に該当すると連絡を受けました。この製品は輸出することができないのでしょうか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.3-1 |

まず、輸出する製造機器が輸出令別表第1のどの項番に該当するかメーカーに確認して下さい。リスト規制は1から15の項まであります。1の項は、武器なので除くとして、2の項から15の項は、民生用途に使用されるのであれば、原則として経済産業大臣の許可を取得して輸出することができます。即ち、シンガポールの日系のビールメーカーでビール製造に使われることが明確に説明できれば、輸出許可は取得できるし、輸出もできる訳です。ただし、大量破壊兵器等に用いられる等の安全保障上懸念が高い輸出は、経済産業大臣の許可が得られない場合も考えられますので、契約に際しては、政府の許可が得られるまで契約が発効しない旨の規定を盛り込むなどの注意が必要です。(参照:運用通達1.1-1.(2)(ハ)(b)又は提出書類通達別記1(イ)(注2))

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.3-2 |

許可申請に必要な書類はどこで入手できますか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.3-2 |

該当項番と仕向地等の情報から、経済産業省 安全保障貿易管理のホームページの申請手続・ 個別許可申請のページからダウンロードすることできます。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.3-3 |

許可にはどのような種類がありますか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.3-3 |

輸出許可又は役務取引許可は、契約ごとに個別に許可を行うことを原則としていますが、国際的な輸出管理の枠組み参加国向け取引や貨物・技術の種類と仕向地などによって、一括して許可を行っても安全保障貿易管理上問題がないと認められる場合には、輸出又は役務取引を包括的に認める種類の許可があります。 包括的な許可には次の種類のものがあります。(詳細は包括許可取扱要領で確認すること) 以上のことから、適切な運用ができる企業に限り包括許可の取得をお勧めいたします。 包括許可でできることと対象地域等

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.3-4 |

米国から次のような引合いがありました。

アメリカは輸出貿易管理令別表第3の国(グループA)なので、弊社の取得している特別一般包括輸出・役務(使用に係るプログラム)取引許可を使って輸出しても問題ないでしょうか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.3-4 |

「包括許可取扱要領」の(別表3)「特別一般包括輸出・役務(使用に係るプログラム)取引許可の条件」によれば、仕向地が『輸出令別表第3に掲げる地域』であっても『核兵器等の開発等』に該当するときは、特別一般包括輸出・役務(使用に係るプログラム)取引許可は『失効』するとあります。用途が【引用:航続距離が300km以上の無人航空機の開発】とあり、これは核兵器等の開発等に用いられる場合に相当することから、個別輸出許可の申請が必要となります。 表1

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.3-5 |

不具合等が起きた時に直ぐに対応できるように、米国とシンガポールの弊社関係会社で、輸出令別表第1の7の項(1)に該当する貨物をストックしたいと思っています。当社は特別一般包括輸出・役務(使用に係るプログラム)取引許可を持っていますが、ストック販売の条件の【1)引用:(いずれも輸出令別表第3に掲げる地域以外の地域についての確認を行えば足りる。)】の意味が分かりません。結局、何をすれば良いのでしょう。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.3-5 |

この条件は、輸出したり提供したりする地域等がグループA(輸出令別表第3の地域)以外の場合に限定した条件です。従い、米国でストックする場合についてはこの条件は課されません。シンガポールでストックする場合については、シンガポールは輸出令別表第3の地域ではないので、ストック販売の条件;①需要者又は利用する者として予定されている者等の確認と②特別一般包括輸出・役務(使用に係るプログラム)許可が適用できない地域に転売されないことの確認が必要になるということです。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Q.3-6 |

注文したものと違うものを送ってしまったと輸入前に取引先から連絡がありました。Q&A1-8で、誤送品であっても原則、該非判定が必要と理解していますが、中身もよく分からないので中身を見ても適格な該非判定ができるか自信がありません。電気量販店でも購入できる貨物で許可が必要になるようなものではないと思うのですが・・・。輸入通関しないでそのまま取引先に送り返す方法はないでしょうか。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A.3-6 |

原則は、Q&A1-8の通りなのですが、もし御社が特別一般包括輸出・役務(使用に係るプログラム)許可をお持ちでしたら、該非判定については武器(輸出令別表第1の1の項貨物)でないことだけ確認しさえすれば日本から積み戻せる方法があります。具体的には、誤送品であることを証する書類、輸入許可通知書に代わる税関の証明書、輸入時のインボイスやB/L等が必要になりますが、詳細については、包括許可取扱要領Ⅱ.4 特別一般包括許可の範囲及び包括許可取扱要領(別表3)の(3)でご確認ください。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

具体的にやるべきこととして、

具体的にやるべきこととして、

『

『